CASE(ケース)」時代の自動車諸税の枠組みについて検討開始 |

[ Editor’s Column ] 2018年12月16日 |

◆自民・公明の政府与党は、14日、来年度の「税制改正大綱」を決定・発表した。この中の第三項で、中長期視点から「自動車諸税の見直し」に言及しているのは注目される。

◇◇ 第三項 検討事項 ◇◇

自動車関係諸税については、技術革新や保有から利用への変化等の自動車を取り巻く環境変化の動向、環境負荷の低減に対する要請の高まり等を踏まえつつ、国・地方を通じた財源を安定的に確保していくことを前提に、その課税の在り方について、中長期的な視点に立って検討を行う。

◆税制や料金改正は、利害調整が大変であるから、その表現は普段の官庁用語と比較してもさらに一層慎重である。主なキーワードを拾うと次の3点になる。

1.技術革新や保有から利用への変化を踏まえる

2.環境負荷の低減に対する要請の高まりを踏まえる

3.国・地方を通じた財源の安定的を踏まえる

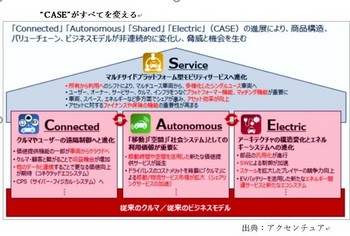

① CASE(Connected:コネクティッド化、Autonomous:自動運転化、Shared/Service:シェア/サービス化、Electric:電動化)という変化への適応である。自動化など技術革新を促進・誘導させる税制はどのようなものか。例えば、自動化のレベル、交通事故削減予想効果に応じた税制など、どのように取り組むか?

自動化は、技術競争の真っただ中にあり、道路交通法、道路運送車両法等と合わせて制度設計の重要な部分を担う。

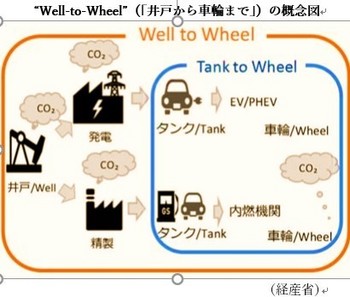

② 環境負荷をどの範囲で評価するか?いわゆる「井戸から車輪=「Well to Wheel」までをどの範囲でとらえるか?HV、PHV、EV、水素などパワープラントの相違に対し、税制として一定の答えを出す作業になるが、どの程度踏み込めるかが注目される。

③ 電動化による燃料税収の減収対策、「自動車の保有から利用への変化の中での税収見込み」と徴税技術の在り方である。

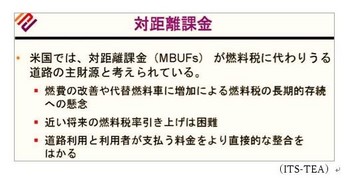

税収は、国土強靭化、インフラ整備のための財源としてますます重要となる。しかし、「利用段階に課税される燃料税」例えば、揮発油税は最近10年間を見ると、平成19年度の2.9兆円から29年度は2.4兆円に減少している。燃費の向上と、電動化が環境面では寄与するものの、税収の減少をもたらすという皮肉な結果となっている。

◆燃料税の減少対策として、車のIT化の技術を活用した「走行距離捕捉による課税」方式が欧米で検討され、一部で施行、日本でも、研究報告が出されている。

過去、課税しやすい自動車に、取得から保有、利用に至るまで徴税してきた枠組みを見直す良い機会と思われる。